导语

6月上旬,中国三大区LDPE价格均呈现上涨趋势,价格重心有所上移。5月底6月初LDPE石化企业进入检修集中期,6月检修损失量环比上涨40.43%,加之进口量存减少预期,6月整体供应预计下降16.96%;需求面来看,棚膜行业尚处需求淡季,包装行业需求维持。供需博弈之下,预计6月中下旬中国LDPE市场价格重心或继续上移,但整体幅度有限。

价格:价格重心上移三大区价差逐渐收窄

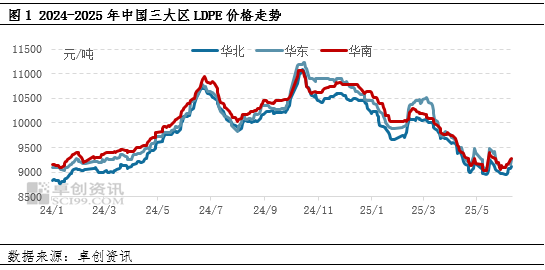

截至2025年6月10日,华北地区LDPE主流价格在9110元/吨,较5月底上涨145元/吨;华东地区LDPE主流价格在9250元/吨,较5月底上涨150元/吨;华南地区LDPE主流价格在9275元/吨,较5月底上涨175元/吨。6月上旬,中国三大区(华北、华东、华南)LDPE价格均呈现上涨趋势,价格重心有所上移。

供应:检修增多叠加进口减少市场供应存下滑预期

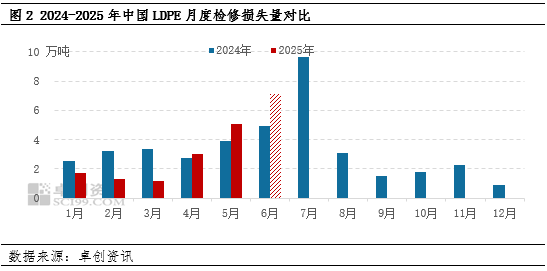

整体来看,6月市场供应预计下降16.96%。据卓创资讯(301299)统计,2025年6月LDPE月度检修损失量预计达到7.12万吨,环比上涨40.43%。6月LDPE大修装置主要包括齐鲁石化(600002)、燕山石化、万华化学(600309)以及浙江石化,检修装置多集中在华北地区。6月LDPE国产量预计在24.98万吨,环比下降14.57%,华北地区国产量缩减幅度最大;受前期中美互加关税影响,贸易商前期从美国接盘明显减少,6月进口量存减少预期。

需求:包装行业需求维持农膜仍处需求淡季

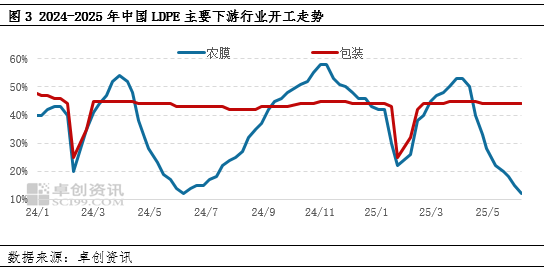

包装行业来看,近期下游订单跟进有限,开工进一步提升受阻,但尚能维持较高水平,工厂多根据订单进行备货,以消耗前期原料及成品库存为主,短期原料备库及做成品库存意愿不高,原料多随用随采。农膜行业来看,适逢需求淡季,订单减少,整体需求偏淡,开工已下滑至年内较低水平,对原料需求不多。6月预计包装和农膜行业开工较去年同期变动不大。

预测:市场货源逐渐减少价格重心或继续上移

供需博弈之下,预计6月中下旬中国LDPE市场价格重心或继续小幅上移。

5月底6月初国内PE装置进入检修集中期,加之埃克森美孚惠州LDPE装置投产延后,以未来一个月来看,装置的检修对市场供应影响较大,美国进口货源的减少也使得市场低价货源减少,社会库存预计消化速度有所加快,供应压力逐渐下降。需求面来看,包装行业需求维持,棚膜尚处需求淡季,给予市场支撑力度有限。

文|杜超炒股配资app

欣旺配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯